Структура себестоимости изделия

Расчет себестоимости изделия представляет собой многоступенчатый процесс. Так как партия изделий может производиться на разном оборудовании и разными рабочими (у каждого свой фонд оплаты труда ФОТ), то нельзя заранее точно посчитать себестоимость. В системе различаются две себестоимости изделия:

Расчет себестоимости изделия представляет собой многоступенчатый процесс. Так как партия изделий может производиться на разном оборудовании и разными рабочими (у каждого свой фонд оплаты труда ФОТ), то нельзя заранее точно посчитать себестоимость. В системе различаются две себестоимости изделия:

- Расчетная себестоимость изделия до его производства. В свою очередь расчетная себестоимость делится на две:

- Средняя себестоимость. Для расчета такой себестоимости используются:

- средневзвешенные (балансовые) цены на основные комплектующие;

- средний фонд оплаты труда среди рабочих, допущенных на группу рабочих мест для выполнения операций;

- фактическая стоимость амортизации оборудования;

- Максимальная себестоимость. Для расчета максимальной себестоимости используются:

- текущие закупочные цены на основные комплектующие;

- максимальный фонд оплаты труда рабочего среди допущенных на группу рабочих мест для выполнения операций;

- максимальная стоимость амортизации оборудования самого дорого оборудования;

- Реальная себестоимость по факту производства изделия, когда известно, кто на каком оборудовании выполнил сколько каких операций.

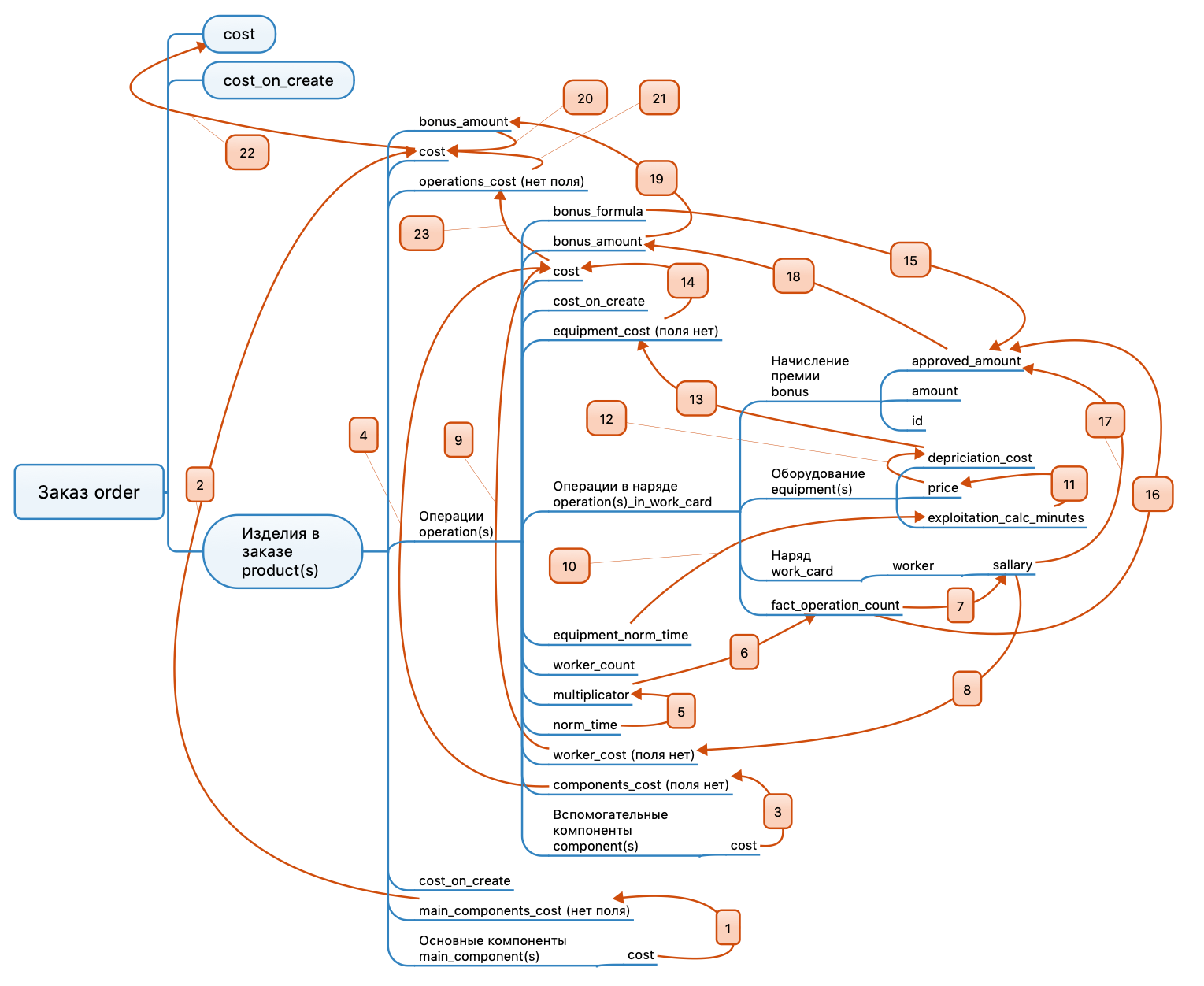

Себестоимость состоит из:

- Стоимости основных компонентов изделия (2). В системе известен норморасход каждого компонента. Норморасход, помноженный на цену компонента, составляет себестоимость каждого основного компонента. Все себестоимости компонентов в сумме (1) составляют себестоимость основных компонентов (2);

- Себестоимости выполнения операций (21, 23) по производству изделия, которая состоит из:

- Стоимости вспомогательных компонентов (4). В системе известен норморасход каждого вспомогательного компонента для выполнения операций (электроэнергия, электроды, ...). Норморасход, помноженный на цену компонента, составляет себестоимость каждого вспомогательного компонента в операции. Все себестоимости вспомогательных компонентов в сумме (3) составляют себестоимость дополнительных компонентов операции) (4);

- Стоимости работы рабочих (9). У каждой операции рассчитывается норморасход времени сотрудника на выполнение операции. Исходя из норморасхода времени на выполнение операции, количества операций для производства партии изделий (5), фактического количества операций, выполненных определенным сотрудником (6), а также его фонда оплаты труда (7) находится себестоимость ФОТ рабочих (8). Сумма расходов на ФОТ составляет себестоимость рабочих в себестоимости изделия.

- Стоимости работы оборудования (14). В системе для каждой операции задается формула и рассчитывается норморасход времени работы оборудования для выполнения операции. С учетом срока работы (10), закупочной цены конкретного оборудования (11) (группа рабочих мест может быть представлена несколькими рабочими постами с разными станками, аппаратами на каждом из них), на котором выполняется операция, находится расход амортизации оборудования (12), Все расходы на амортизацию оборудования суммируются, получая в сумме стоимость оборудования (13);

- Премиального фонда (ПФ) рабочих на изготовление изделия (20). Для каждой операции задается формула расчета премиального фонда (15). По факту отметки рабочим в наряде выполнения операции (16), ФОТ рабочего (17) вычисляется сумма ПФ (15). Все начисления ПФ суммируются и определяют ПФ операции (18). Премиальные фонды каждой операции в изделии суммируются в премиальный фонд на производство изделия (19).

Таким образом, себестоимость производственного заказа состоит из суммы себестоимости каждого изделия (22) в заказе. При создании заказа значения для средней себестоимости записываются в значения полей cost_on_create у операции и изделия в заказе.